資産運用:経済成長と共に

金融における市場機能の重要性

今日的な金融の概念である「ファイナンス」の領域では,① 企業の資本構成に関し、主に資金の「調達」を考えるコーポレート・ファイナンスという分野があり、② 資産価格の決定を考える投資理論として、資金の「運用」に係るインベストメントという分野があります。

この2つの柱は、企業と投資家という需要側の視点から「企業価値の最大化」を実現するための方法論の体系となっているといえます。そして、ファイナンスの世界では、「市場機能」がより重要な役割を果たしています。

また、金融システム上、円滑な金融取引を担保する様式に、銀行の機能に基づく「相対型」と市場ルールに基づく「市場型」があります。これをよく知られている金融形態と結びつけると、「相対型」は「間接金融」、「市場型」は「直接金融」と相性が良いとされますが、近年、これに加えて、市場をカウンターパートとする「市場型間接金融」の展開が投資信託や年金運用などを通じて進んでおり、特に「株式市場の役割」が高まっている状況にあります。

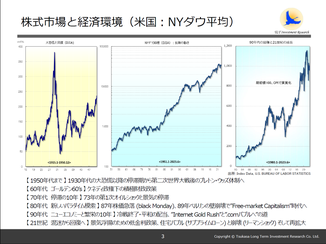

株式市場の変遷(日米の差異)

世界の株式市場において、これまで米国企業の優位が続いています。また、注目すべきはその中身が大きく変化していることで、米国においては『リーディング企業の新陳代謝』が進展しています。一方、90年代以降の日本株市場は低調な動きとなっており、米国とは逆の動きであったことが指摘されます。

このことは、国民経済的にみて、両国では『金融資産のリターン』に大きな格差が生じているといえます。このインプリケーションは、例えば、市場型間接金融とされる年金制度で、日米の老後の生活資金の格差につながる状況であったり、また、日本では株式や投資信託の保有比率が低く、投資マインドが弱いといわれる背景を十分説明しています。

経済成長を実現する企業

一国の経済活動を表すGDPは、フローで見た財・サービスの付加価値の総量ですが、その付加価値は、まず第一に、ものが作られるという企業の生産活動として捉えられます。このため、一国の経済成長は、長期的に企業部門の生産の拡大に規定されることになります。

企業が生産を拡大し、持続的な付加価値の成長を実現するとき、その成果は株価の上昇に反映されると考えられるため、「長期的に株式価値の上昇を実現する企業の存在が、経済が成長するための基本要件になる」という因果関係が成立することになります。

また、株価を評価する公式(配当割引モデル)を整理すると、株式の期待収益率(r)は、配当利回りと自己資本の成長率(内部成長率)の和となります。この2つの項目は株主に帰属する利益の期待値を表しており、株価のリターンが第一義的に成長性に基づく”ファンダメンタルズリターン”であることが分かります。

2026年度講義概要(コーポレートファイナンス・立正大学)